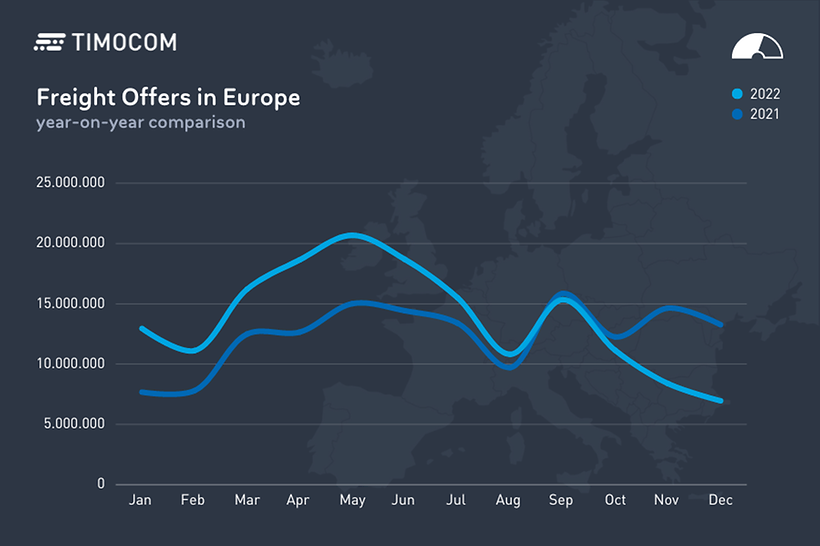

El cuarto trimestre ha supuesto un punto de inflexión en el mercado del transporte europeo, después del enorme superávit de cargas que marcó el primer semestre

El mayor retroceso se registró en diciembre. En Alemania, las ofertas disponibles cayeron un 55 % frente al ejercicio anterior. En toda Europa, hubo un 48 % menos de ofertas de cargas en comparación con diciembre de 2021. No obstante, en el año 2022 en toda Europa, hubo un 12 % más de cargas configuradas en total en el marketplace de TIMOCOM que en 2021. En Alemania, 2022 apenas tuvo un 2,5 % más de cargas que el año anterior.

Caída de las cargas ofertadas a diferentes velocidades

«La evolución anual del transporte de mercancías por carretera ha estado marcada por la falta de conductores y los cuellos de botella en cuanto a capacidades y suministros. También han influido la inflación disparada y la amenaza de la recesión. Todo esto ha llevado a que muchos clientes hayan cambiado su forma de pensar»

Muchas empresas han pensado en las capacidades de transporte con antelación y se las han asegurado para la actividad de temporada. De este modo, descendió la velocidad de registro de las cargas pre-navideñas en el marketplace, que quedó por debajo del año pasado. Aparte, los festivos cayeron en fin de semana este año, lo que incrementó las capacidades durante toda la semana previa y provocó una demanda menor en el cambio de año. En noviembre, ya se había adjudicado una gran parte de los transportes previstos. Por tanto, no fue necesario buscar transportistas a corto plazo», interpreta Gunnar Gburek.

«Además, se está poniendo de moda cerrar contratos a largo plazo con proveedores», añade el portavoz corporativo. «En el primer trimestre de 2023, la demanda seguirá contrayéndose de momento, lo que distenderá los precios del transporte. A largo plazo, los precios para el transporte de mercancías por carretera rebotarán por encima del nivel de 2021 por los peajes, los diesel floaters y los mayores costes de personal.»

Menos transportes entre Francia y Alemania

Los mayores retrocesos en el cuarto trimestre se observaron en los transportes de Bélgica (BE) a Alemania (DE), y de Francia (FR) a Alemania (DE) y viceversa. De especial relevancia es este último caso, pues se trata de dos países que representan una de las relaciones comerciales más importantes de toda Europa. El comercio exterior entre Alemania y Francia hasta octubre se mantuvo estable, a pesar de la crisis energética y la inflación. Pero en noviembre, la demanda procedente del extranjero se desplomó, según el instituto federal alemán de estadística. Los países de la UE han pedido un 10,3 % menos mercancía a la República Federal Alemana, mientras que, para el resto de países, el descenso de los pedidos ha sido del 6,8 %. La demanda interna decreció un 1,1 %.

En cambio, las cargas de España con destino a Francia subieron en el cuarto trimestre frente al del año anterior. Por tanto, octubre experimentó un 15 % más de ofertas de cargas en el marketplace de TIMOCOM, y noviembre un 22 % más. En diciembre de 2022, el volumen de cargas para esta ruta alcanzó el mismo nivel que en 2021.

Tabla: Comparativa de las mayores variaciones en las cargas ofertadas en el cuarto trimestre frente al año pasado. © TIMOCOM

Solo una ligera subida en los camiones ofertados frente al ejercicio anterior

Al confrontar los trimestres, hubo un 8 % más de ofertas de camiones que en el cuarto trimestre de 2021. En comparación con las cargas, los camiones ofertados en la bolsa de cargas de TIMOCOM apenas fluctuaron a lo largo de 2022 por los cambios estacionales. «A pesar del retroceso de la oferta de cargas, la de camiones apenas cambió el año pasado», analiza así Gunnar Gburek la situación. Tras un aumento del 16 % en el primer trimestre, el número de camiones ofertados en el segundo cayó un 8 % frente a primer trimestre. En el tercero, hubo un 2 % más de vehículos, y en el cuarto, el porcentaje de camiones disponibles no varió. Únicamente diciembre experimentó una bajada de la cantidad de camiones en la bolsa de cargas.

Solo una ligera subida en los camiones ofertados frente al ejercicio anterior

Al confrontar los trimestres, hubo un 8 % más de ofertas de camiones que en el cuarto trimestre de 2021. En comparación con las cargas, los camiones ofertados en la bolsa de cargas de TIMOCOM apenas fluctuaron a lo largo de 2022 por los cambios estacionales.

«A pesar del retroceso de la oferta de cargas, la de camiones apenas cambió el año pasado», analiza así Gunnar Gburek la situación. Tras un aumento del 16 % en el primer trimestre, el número de camiones ofertados en el segundo cayó un 8 % frente a primer trimestre. En el tercero, hubo un 2 % más de vehículos, y en el cuarto, el porcentaje de camiones disponibles no varió. Únicamente diciembre experimentó una bajada de la cantidad de camiones en la bolsa de cargas.

Fuentes:

TIMOCOM GmbH